好买基金网 - 好买财富 基金 私募 信托 专业的投资顾问

好买说:2011年开始,中国开始步入转型期,经济与政策的周期性规律在弱化,尤其从去年持续存在的结构分化能够准确的看出,供给受限的背景下,未来经济走势不能单纯依靠内需主导的传统框架来解释。域秀资本认为,稳增长政策的坚定、高水平发展的经济战略将使得今年的结构性行情更加多元化,各个板块都可能有结构性机会。

2021年已逝去,A股市场继续演绎着结构性行情。全年来看,沪深300指数下跌5.2%,而创业板指数则上涨12%,且连续第三年上涨。公募主动偏股型基金的全年收益率也是相差巨大,中位数全年涨幅约为6.5%,但是首尾收益率差距达到惊人的140%。其实这也反映了投资者2021年收益的不均衡和分化。

眼下经济处于“滞涨”还是“衰退”阶段,是广泛热议的话题;此类观点,存在对传统周期框架及当下经济发展形势的误解。传统周期以需求驱动为主,经济呈现明显的周期波动,由于物价一般滞后需求2个季度左右,经济与政策周期变动时,增长与物价会呈现周期替,形成“复苏-过热-滞涨-衰退”等经济状态的周期往复。2011年以来,进入转型阶段,中国经济与政策的周期性规律越发弱化,尤其2016年“供给侧结构性改革”以来,经济主驱动力由需求主导转向供给端,传统框架解析力已一下子就下降,“美林时钟”不再有效。

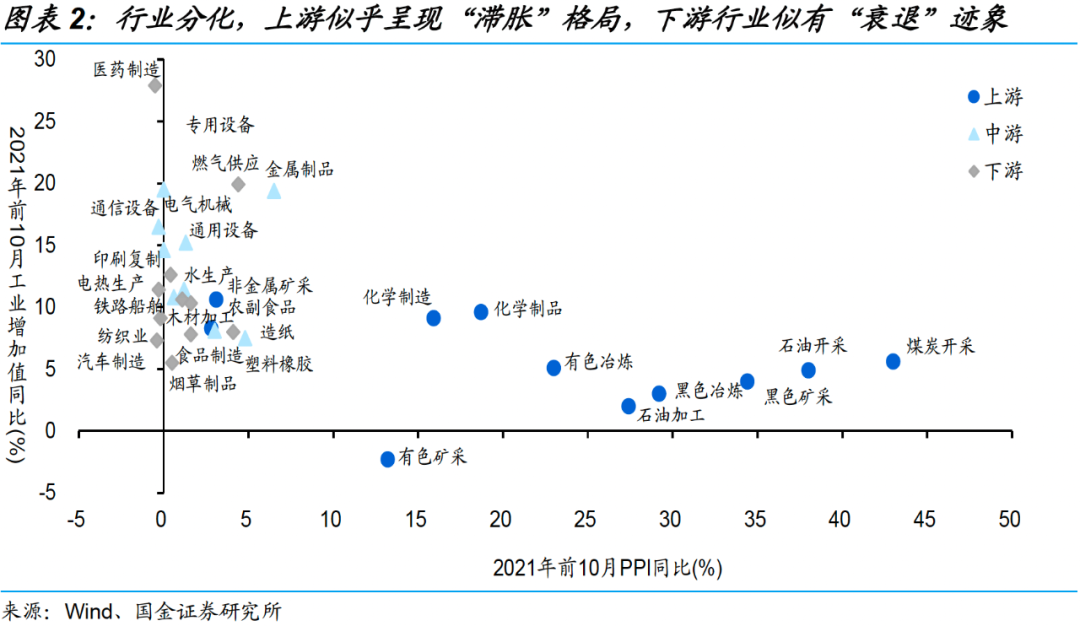

产业间的冷热不均、结构分化持续存在,也从侧面反映了传统框架解析力的下降。转型阶段,供给冲击影响更大,增长与物价间的周期往复规律被打破,产业间冰火两重天、行业内结构分化长期存在。以眼下的情景为例:上游产业普遍表现出传统意义类似“滞涨”的表征,究其原因主要在于供给受限而非需求,下游产业则表现出类似“衰退”的表征,主因国内终端需求偏弱;中游产业类似“复苏”的表征,并非内需主导,而是外需支撑。与传统经济周期下,内需主导的宏观运行逻辑大为不同,进而导致传统框架解析力的下降。

2021年底的中央经济工作会议相比往年召开时间提前,其实已经表明在当前经济下降带来的压力较大的环境下存在稳预期的诉求。通读中央经济工作会议通稿,相比之前有两个明显变化,一是第一次将经济发展形势判断从第二部分前移至第一部分,体现出三重压力的环境下稳增长的紧迫性;二是针对明年的重点工作第一次系统性地按照政策来归类,宏观、微观、结构等七大政策目标明确且统一。

尤其对于明年的宏观政策,中央经济工作会议奠定了“以稳为主”的基调。如财政节奏前倾,政策定调精准可持续,精准主要指在基建、减税降费、专项债发行及财政支持行业领域实现精准投放。

货币政策延续此前表述,更多关注同财政政策的协调。大多数表现在两方面,一是在流动性管理上要做好配合,比如再贷款、专项债发行等领域;二是在化解风险上做好配合,比如在地产等高风险处置工作中做好联动。因此,我们判断,2022年的货币政策有可能会适度宽松。财政货币政策协调,一起为经济托底。

尽管有奥秘可戎毒株的影响,但是,新冠疫苗接种率不断的提高和治疗药物的进展获批,海外主要经济体放松疫情管控措施是大势所趋,2021年困扰全球的供应链错配问题有望得到逐步缓解;展望2022年,无论是原油供给方欧佩克还是美国页岩油,抑或是其他大宗品,供给增速都会比今年更高。同时,全球经济虽然继续复苏,但是并没再次出现能够对大宗品需求有强拉动的经济体,因此,大宗品价格可能高位震荡。

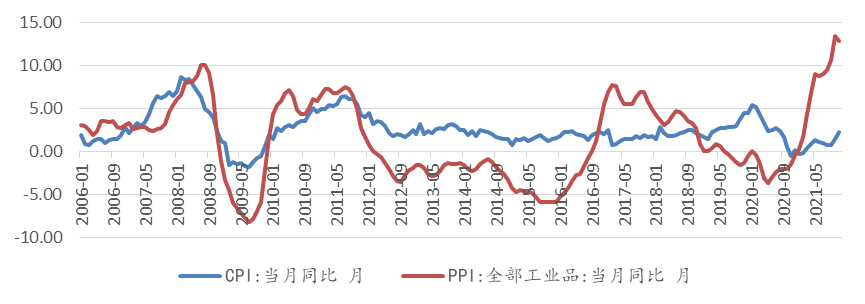

国内物价来看,预计猪价依然处于下低位,叠加房地产税试点预期,房价上行概率较小。此外,国内煤炭保供措施陆续出台,都会抑制大宗品价格持续上涨。展望2022年,由于基数和供给新增,PPI有望高位回落。而CPI有望低位缓慢上行。两者剪刀差有望收敛。

从上市公司盈利增速来看,由于2020年新冠疫情导致的低基数效应,2021年A股上市公司收入盈利增速较高,预计2022年增速将回落。虽然2022年上市公司盈利增速有所回落,但是,各行业分化依旧,考虑到PPI-CPI剪刀差收敛,我们预计全社会利润可能会从上游转向中下游,A股依然有结构性行情。

在中国经济要素优势从“人口红利”转向“工程师红利”的过程中,有两大经济战略具备新要素供给结构下的合理性:

一是“制造强国”。在劳动力资源比较密集的发展阶段,中国经济客观上需要第三产业,因为只有第三产业才能绕开资本、技术要素短缺的约束,同时又具备吸纳更多劳动力、解决就业问题的能力;而随着人口红利的衰减和工程师红利的浮现,劳动力从绝对过剩变为结构性不足,更多受过高等教育的人群走向就业市场,只有制造业特别是高端制造才会更匹配这种供给结构。所以”十四五“规划提出要“深入实施制造强国战略”。

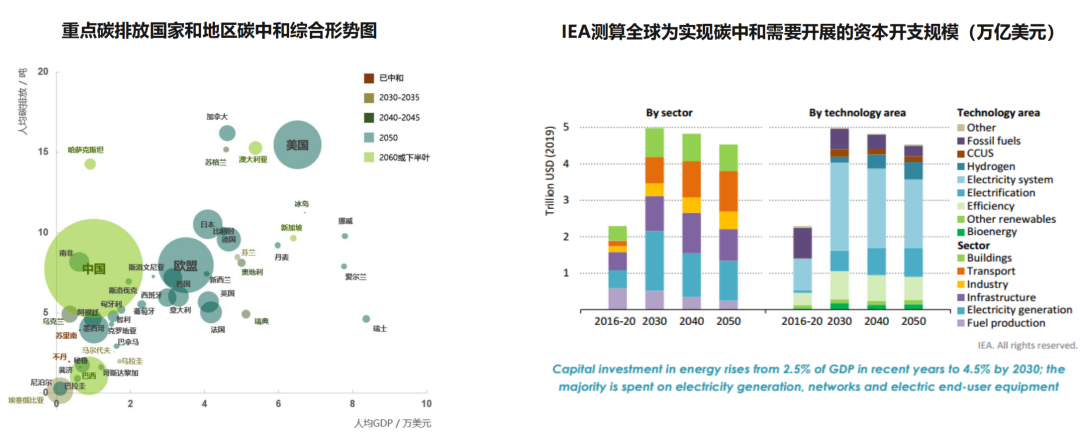

二是“碳中和”。在经济发展既定阶段,人均碳排放量是确定的。在人口迅速增加、工业化快速推进的阶段,是很难大规模推进碳中和的,这一时段经济稳步的增长本质上是粗放型增长,碳排放本质上是工业化的影子指标;而到了“工程师红利”驱动增长、制造强国、经济向高端制造转型的阶段,“两高一剩”行业的产能得到了化解,经济中的增量资产越来越分布于“专精特新”,碳减排变成了高水平发展的影子指标,推动碳中和具备了人口条件、技术条件、产业体系条件、社会持续健康发展条件。

中长期看, “碳中和”将承担后地产时代固定资产投资的空间,在控制宏观杠杆率和房住不炒的大背景下,基建与地产投资存在增速天花板。未来 10 年中国经济稳步的增长需要有投资空间去吸纳。碳中和涉及投资量巨大,易纲在中国发展高层论坛上表示“实现碳中和需要巨量投资”、“对于实现碳达峰碳中和的资金需求,各方面有不少测算,规模级别都是百万亿人民币”。

此外,“碳中和”也会倒逼制造业升级,在“碳中和”的大框架下,公共政策为负外部性设限,市场为负外部性定价,消费者通过生活方式改变为负外部性用脚投票,倒逼企业将外部成本内部化,从而推动企业寻求产业路径和技术路径上更好的解决方案。用外部成本推动能源结构、产业体系、技术结构达到最优,这也是碳中和的一个重要意义。

2021年是一个结构性行情演绎到极致的一年,全年来看,新能源相关的股票涨幅较大,赚钱效应明显;强周期板块波动巨大,赚钱效应实际上并不显著;除去新能源和强周期板块外,其余板块几乎都是表现平平。这其实也反映了各行业在2021年的基本面情况。

但是,如我们之前所述,随着PPI-CPI剪刀差收敛,疫情管控措施的逐步放松(我们终究会有打开国门的那一天),全社会利润将从上游往中下游转移。因此,我们大家都认为,消费类板块2022年的表现将明显好于2021年;受到原材料上涨影响的中游制造业也将在2022年迎来转机。这两个方向将是我们布局的重点。

对于碳中和相关的股票,鉴于过去一年涨幅巨大,我们会在考虑基本面和估值匹配的前提下进行配置。此外,从稳增长的宏观政策出发,我们也会进行一定的行业布局。

总之,我们大家都认为,2022年的行情可能更加精彩纷呈,结构性机会不会再局限于2021年的新能源,各个板块可能都有阶段性的机会,我们会勤勉尽责,不断挖掘优秀的投资标的,争取为我们的客户继续创造价值。

免责声明:本文转载自域秀资本 ,文章版权属于原本的作者所有,内容仅供参考并不构成任何投资及应用建议。

风险提示:投资有风险。有关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书,确认您自觉履行投资人的各项义务,并自行承担投资风险。

-

上一篇:遇到挫折就容易失去信心的星座!

- 下一篇:叉车搭积木!且看冷链工匠“稳、准、快”

汽车行业

- 2024-04-09大连重工:现在暂无“可控核聚变有关产品”